Italia no aparece en el imaginario global de los semiconductores al mismo nivel que Taiwán, Corea del Sur, Estados Unidos o Países Bajos. Tampoco compite con Alemania o Francia en todos los frentes industriales del sector. Pero reducir su papel a una posición marginal sería perder una parte relevante de la fotografía europea: el país combina fabricación de potencia, electrónica analógica, investigación, equipos de test, obleas, diseño y ahora también empaquetado avanzado.

El tamaño económico sigue siendo limitado. Según la panorámica publicada por Elettronica e Mercati, el valor de la producción italiana de semiconductores se sitúa en torno a los 3.000-4.000 millones de dólares, mientras que el conjunto de la cadena, incluyendo fabricantes de equipos, sustratos, materiales y centros de investigación, ronda los 6.000-8.000 millones de dólares. Es una cifra modesta frente al mercado mundial, pero suficiente para situar a Italia como un nodo especializado dentro de la estrategia europea de chips.

El momento es clave. El EU Chips Act ha acelerado las ayudas públicas, los planes nacionales y la búsqueda de autonomía tecnológica. Europa quiere ganar peso en semiconductores, pero no puede hacerlo copiando el modelo taiwanés o surcoreano desde cero. Su margen real está en reforzar áreas donde ya tiene capacidad: automoción, potencia, analógico, sensores, maquinaria, empaquetado, investigación y aplicaciones industriales. Italia encaja justo en esa lógica.

Catania y el carburo de silicio: la gran apuesta industrial

El proyecto más importante está en Sicilia. STMicroelectronics invertirá unos 5.000 millones de euros en Catania para desarrollar un campus integrado de carburo de silicio, con apoyo público italiano de unos 2.000 millones aprobado por la Comisión Europea. La instalación producirá dispositivos y módulos de potencia basados en SiC, una tecnología esencial para vehículos eléctricos, energías renovables, sistemas industriales y electrificación avanzada.

La producción está prevista para comenzar en 2026 y la plena capacidad se espera hacia 2033. ST habla de hasta 15.000 obleas semanales cuando el proyecto esté completamente desplegado. Para Italia, la relevancia no está solo en el volumen. El carburo de silicio es una de las áreas donde Europa puede competir con más sentido, porque está muy ligado a sectores industriales en los que el continente conserva peso: automoción, energía, redes eléctricas, industria y transporte.

| Proyecto | Ubicación | Inversión | Apoyo público | Objetivo |

|---|---|---|---|---|

| Campus SiC de STMicroelectronics | Catania, Sicilia | 5.000 millones € | 2.000 millones € | Producción integrada de SiC |

| Producción prevista | Catania | Inicio en 2026 | — | Dispositivos y módulos de potencia |

| Plena capacidad | Catania | 2033 | — | Hasta 15.000 obleas semanales |

| Usos principales | Automoción, renovables, industria | — | — | Electrificación y eficiencia energética |

Catania no parte de cero. La llamada Etna Valley lleva años ligada a STMicroelectronics y a la electrónica de potencia. La compañía ya produce allí dispositivos de SiC y cuenta con líneas relacionadas con GaN y tecnologías de radiofrecuencia. Esa continuidad industrial es una ventaja: los proyectos de semiconductores necesitan talento, proveedores, universidades, centros técnicos y experiencia acumulada.

Italia, en este punto, no busca liderar la carrera de los nodos más avanzados de 2 o 3 nanómetros. Busca ser fuerte donde el valor no depende solo de la litografía extrema, sino de materiales, fiabilidad, integración vertical, eficiencia energética y aplicaciones industriales.

Novara y el giro hacia el empaquetado avanzado

El segundo gran movimiento está en el norte. Silicon Box, compañía con sede en Singapur especializada en empaquetado avanzado, invertirá 3.200 millones de euros en una planta de packaging y test en Novara, Piamonte. El proyecto cuenta con unos 1.300 millones de euros de apoyo público aprobado por Bruselas y prevé crear alrededor de 1.600 empleos cualificados.

El empaquetado avanzado se ha convertido en una pieza central de la industria. A medida que los chips se diseñan con chiplets y memoria de alto ancho de banda, no basta con fabricar buenos dies. Hay que integrarlos en módulos cada vez más complejos. El packaging ha pasado de ser una fase final de ensamblaje a convertirse en un elemento técnico que condiciona rendimiento, consumo, coste y capacidad de escalar.

| Proyecto | Empresa | Ubicación | Inversión | Empleo previsto |

| Planta de packaging avanzado | Silicon Box | Novara, Piamonte | 3.200 millones € | 1.600 empleos |

| Ayuda pública aprobada | Italia / UE | Novara | 1.300 millones € | — |

| Actividad principal | Silicon Box | Packaging, test e integración | — | Chiplets y módulos avanzados |

Para Italia, la llegada de Silicon Box abre una puerta distinta a la fabricación tradicional. El país ya tiene producción, obleas, equipos de test y centros de diseño, pero no contaba con una instalación de empaquetado avanzado de esta escala. Si el proyecto se ejecuta según lo previsto, Novara puede convertirse en una pieza importante para clientes europeos que necesitan integrar chips complejos sin depender por completo de Asia.

El movimiento también tiene lectura estratégica. Europa ha aprendido durante los últimos años que fabricar semiconductores no significa solo tener fabs. También hacen falta sustratos, obleas, gases, equipos, test, packaging, diseño, software y talento. Una cadena incompleta sigue siendo vulnerable.

STMicroelectronics sigue siendo el centro del sistema

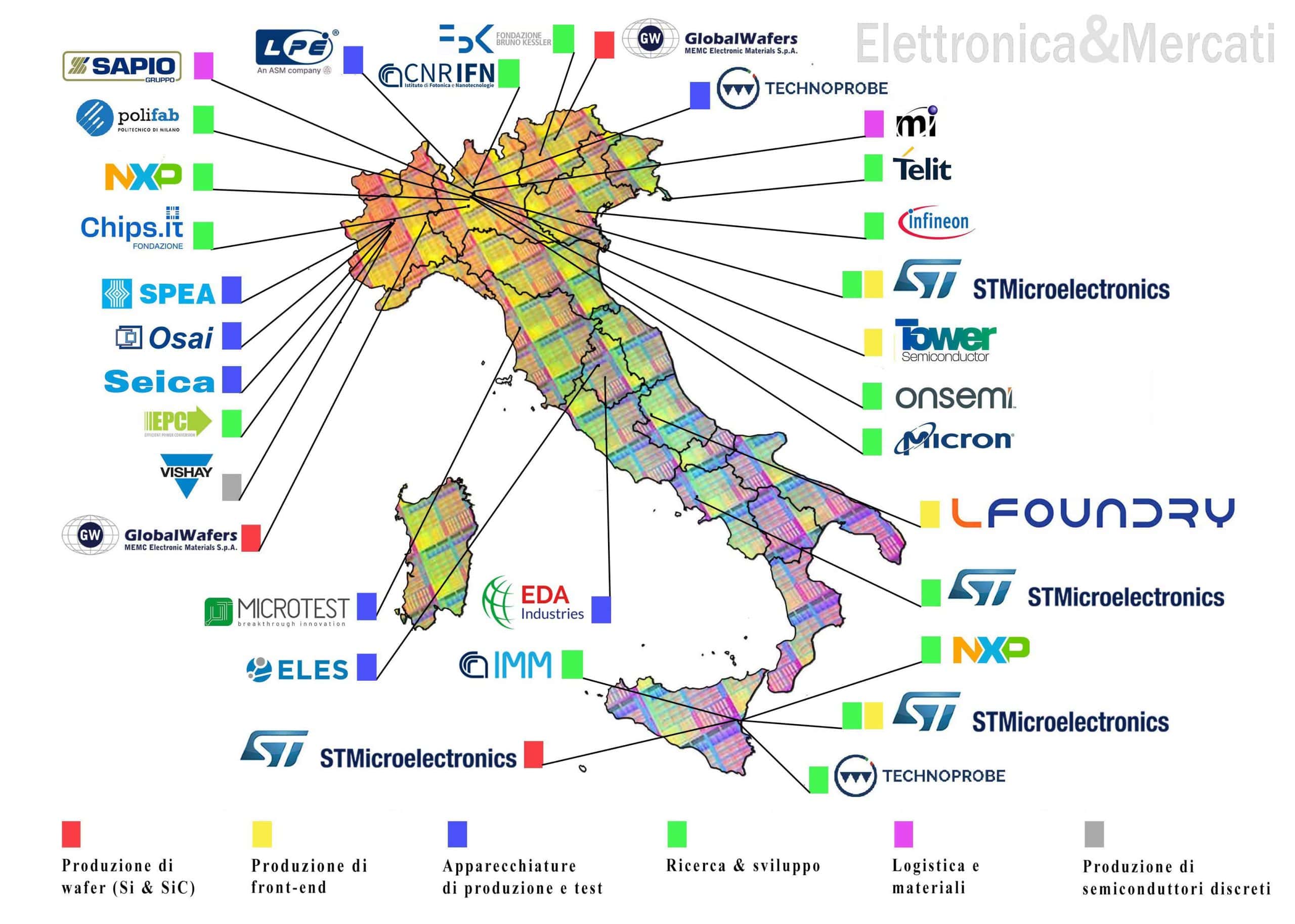

El corazón de la industria italiana continúa siendo STMicroelectronics. La empresa, de origen franco-italiano, mantiene en Italia dos grandes polos: Agrate Brianza, cerca de Milán, y Catania. En Agrate está completando su instalación R3 de 300 mm, orientada a chips de potencia, analógicos, señal mixta y RF. En Catania concentra buena parte de su apuesta por SiC.

Según la panorámica italiana, ST emplea a más de 12.500 personas en el país, de las que unas 3.500 trabajan en investigación y desarrollo. La empresa opera también centros de I+D en distintas ciudades italianas, desde Aosta y Bologna hasta Pisa, Napoli, Lecce, Messina o Palermo.

| Actor | Papel en Italia |

| STMicroelectronics | Fabricación, SiC, analógico, potencia, RF y R&D |

| LFoundry | Fondería de 200 mm en Avezzano |

| Tower Semiconductor | Presencia en parte del complejo R3 de ST en Agrate |

| MEMC / GlobalWafers | Producción de obleas en Merano y Novara |

| Technoprobe | Probe cards y test de semiconductores |

| Leonardo | MMIC en GaAs y GaN para defensa y aeroespacial |

El otro fabricante relevante es LFoundry, con sede en Avezzano. Su historia resume parte de los altibajos europeos en microelectrónica: nació bajo Texas Instruments, pasó por Micron y acabó bajo propiedad china. Hoy opera como fondería con líneas de 200 mm y tecnologías de 110 y 150 nm, especializada entre otros ámbitos en sensores de imagen.

Italia también cuenta con MEMC Electronic Materials, controlada por GlobalWafers, con fábricas en Merano y Novara. La planta de Novara es una de las grandes instalaciones europeas de obleas de 200 mm y GlobalWafers ha invertido para avanzar hacia 300 mm. Es un activo menos visible que una fab, pero esencial en la cadena.

El punto fuerte italiano: maquinaria, test y nichos industriales

Uno de los rasgos más interesantes del caso italiano es la presencia de empresas especializadas en equipos de test, probe cards, gases, ingeniería, cámaras blancas y servicios para fabs. No son nombres tan mediáticos como TSMC o NVIDIA, pero forman parte de la maquinaria real que sostiene la producción de chips.

Technoprobe, con sede en Brianza, es el ejemplo más claro. La compañía se ha convertido en líder mundial en probe cards, herramientas usadas para probar chips durante el proceso de fabricación. Junto a ella aparecen firmas como SPEA, Seica, OSAI, Microtest, ELES, EDA Industries o LPE, esta última especializada en reactores epitaxiales y adquirida por ASM International.

| Área | Empresas destacadas en Italia |

| Probe cards | Technoprobe |

| Test de semiconductores | SPEA, Seica, OSAI, ELES, Microtest, EDA Industries |

| Reactores epitaxiales | LPE / ASM International |

| Obleas de silicio | MEMC / GlobalWafers |

| Gases de proceso | Sapio, SIAD y otros proveedores |

| Ingeniería y clean rooms | Meridionale Impianti, Galvani y proveedores especializados |

Esta especialización encaja con la estructura industrial italiana. El país no siempre compite por tamaño, pero sí por ingeniería aplicada, maquinaria, automatización, componentes específicos y cadenas de proveedores muy técnicas. En semiconductores, esa tradición puede ser más útil de lo que parece.

El déficit: pocas empresas fabless

La gran debilidad italiana está en el diseño fabless. Mientras Estados Unidos ha construido gigantes como NVIDIA, AMD, Qualcomm o Broadcom sobre el modelo de diseñar chips y fabricar fuera, Italia cuenta con pocas empresas centradas exclusivamente en diseño de circuitos integrados. Es una carencia que comparte en parte con Europa, pero en Italia es especialmente visible.

Hay excepciones, como INVENTVM, OPTOI, Microtest en diseño ASIC o algunas startups y empresas vinculadas a sensores, microfluídica, UWB o electrónica impresa. Pero no existe todavía una masa crítica comparable a la de otros polos internacionales.

Ahí entra Fondazione Chips-IT, el centro nacional italiano para diseño de circuitos integrados, con sede en Pavia. Su objetivo es reforzar investigación, transferencia tecnológica y diseño de chips, conectando universidades, centros de investigación y empresas. Para Italia, este es quizá el paso más importante a largo plazo: sin diseño propio, la cadena captura menos valor.

| Debilidad | Respuesta italiana |

| Pocas fabless | Creación de Fondazione Chips-IT |

| Menor escala global | Especialización en potencia, analógico y packaging |

| Dependencia de foundries externas | Refuerzo de diseño, test y cadena local |

| Escasez de talento especializado | Conexión con universidades y centros de investigación |

| Fragmentación industrial | Fondos públicos y proyectos europeos |

El diseño es donde se decide buena parte del valor de un chip. La fabricación importa, pero las arquitecturas, IP, software, validación y adaptación a mercados concretos pueden generar márgenes mayores y más control tecnológico. Si Chips-IT logra atraer investigadores, empresas y proyectos industriales, Italia podría mejorar su posición en la parte más estratégica de la cadena.

Fondos públicos y soberanía tecnológica

Italia ha lanzado un fondo nacional de microelectrónica para apoyar investigación, líneas piloto y nuevas inversiones industriales. Según la información de promoción económica italiana, el país puso en marcha en 2022 un fondo dedicado a microelectrónica dentro de una estrategia más amplia de apoyo al sector. Junto al EU Chips Act, estas herramientas están siendo usadas para atraer proyectos como ST en Catania o Silicon Box en Novara.

La pregunta es si estas inversiones bastan para cambiar la escala del país. Probablemente no convertirán a Italia en un gigante mundial de los chips, pero sí pueden reforzar una posición realista dentro de Europa. En semiconductores, ser estratégico no siempre significa dominar todos los nodos. Puede significar ser difícil de sustituir en materiales, potencia, packaging, test, sensores o diseño industrial.

Europa aspira a elevar su peso en la producción mundial de semiconductores hasta el 20 % en 2030. Es un objetivo ambicioso y difícil. Italia puede contribuir si consolida tres líneas: SiC y potencia en Catania, empaquetado avanzado en Novara, y diseño e investigación alrededor de Chips-IT, universidades y centros tecnológicos.

El país no parte de una hoja en blanco. Tiene historia, desde Olivetti y SGS hasta STMicroelectronics. Tiene fábricas, obleas, test, ingeniería y R&D. También tiene carencias: poca escala en fabless, dependencia exterior para nodos avanzados y un peso global todavía pequeño.

La «Italia de los chips» no será la Taiwán europea. Tampoco lo necesita. Su oportunidad está en convertirse en una cadena completa, especializada y conectada con las necesidades industriales de Europa: vehículos eléctricos, renovables, potencia, sensores, defensa, empaquetado y diseño aplicado. En una industria donde cada país busca su lugar, esa combinación puede valer más que intentar competir en todos los frentes a la vez.

Preguntas frecuentes

¿Cuál es el peso de Italia en la industria de los semiconductores?

El peso global es limitado. La producción italiana de semiconductores ronda los 3.000-4.000 millones de dólares, y el conjunto de la cadena, incluyendo equipos, materiales, sustratos e investigación, se sitúa en torno a 6.000-8.000 millones.

¿Cuál es el mayor proyecto de chips en Italia?

Uno de los mayores es el campus de carburo de silicio de STMicroelectronics en Catania, con una inversión prevista de unos 5.000 millones de euros y apoyo público de unos 2.000 millones.

¿Qué aporta Silicon Box en Novara?

Silicon Box construirá una planta de empaquetado avanzado y test de semiconductores en Novara, con una inversión de 3.200 millones de euros y unos 1.600 empleos cualificados previstos.

¿Qué es Chips-IT?

Fondazione Chips-IT es el centro nacional italiano para el diseño de circuitos integrados de semiconductores. Su objetivo es reforzar la capacidad de Italia en diseño, investigación y transferencia tecnológica.