La carrera por construir centros de datos de inteligencia artificial ya no depende solo de GPUs, memoria HBM, energía o refrigeración líquida. También empieza a depender de componentes mucho menos visibles, pero esenciales para mover datos a gran velocidad dentro y entre racks. Uno de ellos es el sustrato de fosfuro de indio, conocido como InP, una base clave para dispositivos ópticos usados en comunicaciones de alta velocidad.

Google y otros grandes proveedores cloud están presionando para diversificar el suministro de estos sustratos fuera de China, según fuentes de la cadena de suministro de semiconductores compuestos. La prioridad ya no es únicamente conseguir el mejor precio, sino asegurar disponibilidad estable para una industria de IA que no puede permitirse cuellos de botella en redes ópticas cuando sus clústeres crecen hacia escalas de cientos de miles de aceleradores.

El movimiento llega después de meses de tensión. China comenzó a imponer controles de exportación sobre sustratos de InP en febrero de 2025, una medida que la industria interpretó como parte de la respuesta de Pekín a las restricciones estadounidenses sobre chips avanzados. Aunque recientemente se han relajado algunos controles y una nueva remesa empezó a enviarse a finales de mayo de 2026, las empresas del sector no consideran resuelto el problema de fondo.

Por qué el InP importa para la IA

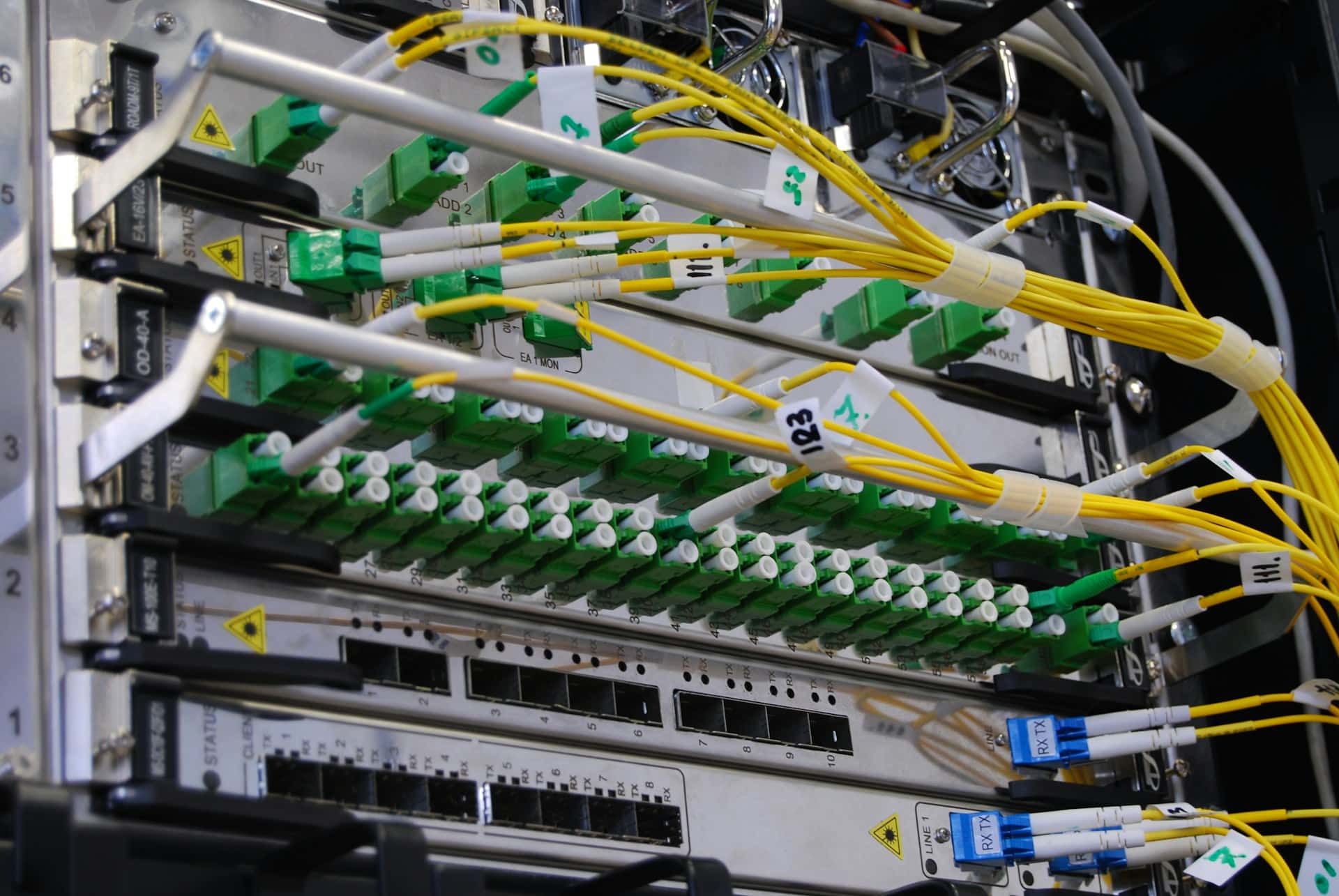

El fosfuro de indio es un semiconductor compuesto utilizado en componentes optoelectrónicos de alto rendimiento. En comunicaciones ópticas, permite fabricar dispositivos capaces de operar a velocidades elevadas y con características adecuadas para enlaces de datos cada vez más exigentes. En centros de datos de IA, donde los aceleradores necesitan intercambiar información de forma constante, esa capacidad se vuelve cada vez más importante.

La presión viene de varios frentes. Los proveedores cloud ya están elevando sus necesidades de transmisión entre racks de 400G a 800G, según fuentes del sector. Dentro del rack todavía se usa mucho cobre, pero la tendencia apunta a un uso creciente de enlaces ópticos y, a medio plazo, de tecnologías como la fotónica coempaquetada, o CPO, donde la óptica se integra más cerca del silicio para reducir latencia, consumo y limitaciones de interconexión.

| Elemento | Papel en la infraestructura de IA |

|---|---|

| Sustratos InP | Base para componentes ópticos de alta velocidad |

| 400G / 800G | Velocidades crecientes para transmisión entre racks |

| CPO | Fotónica coempaquetada para acercar óptica y cómputo |

| Cobre | Sigue siendo habitual dentro del rack, pero tiene límites físicos |

| Proveedores cloud | Necesitan redes más rápidas y estables para clústeres de IA |

| Japón, Europa y EE. UU. | Fuentes alternativas buscadas frente al riesgo chino |

El problema es que el mercado de sustratos InP está muy concentrado. Fuentes de la cadena de suministro señalan que AXT y Sumitomo controlan cada una alrededor del 40 % del mercado, por lo que juntas representan cerca del 80 % de la capacidad global. JX Advanced Metals también aparece entre los actores relevantes. Cuando un mercado tan pequeño y especializado se cruza con controles de exportación, la capacidad de reacción es limitada.

La preocupación no es teórica. La industria ya teme que los calendarios de productos ligados a CPO puedan sufrir retrasos si no hay suficiente disponibilidad de sustratos. La demanda de comunicaciones ópticas podría alcanzar un pico en 2027 y 2028, justo cuando las nuevas generaciones de centros de datos de IA necesiten más ancho de banda, más eficiencia energética y menor latencia.

Google y los hiperescalares buscan proveedores fuera de China

Según fuentes del sector, representantes de Google y otros proveedores cloud han visitado personalmente a fabricantes de sustratos fuera de China para transmitir un mensaje claro: la demanda existe, es real y puede sostener inversiones de capacidad. Esa visita directa es relevante porque los fabricantes no quieren ampliar producción a ciegas.

La expansión de capacidad en semiconductores compuestos requiere tiempo, inversión y una confianza razonable en la demanda futura. Si los proveedores europeos o japoneses temen que China vuelva a abrir exportaciones de forma masiva y a precios bajos, pueden dudar antes de invertir en nuevas líneas. Esa incertidumbre es uno de los puntos más delicados del momento.

| Región o empresa | Situación descrita por la cadena de suministro |

| AXT | Actor dominante, con fuerte peso histórico en InP |

| Sumitomo | Proveedor japonés con cerca del 40 % del mercado |

| JX Advanced Metals | Otro proveedor relevante en sustratos compuestos |

| Freiberg Compound Materials | Fabricante alemán centrado en GaAs, con pequeños volúmenes de InP |

| Yunnan Germanium | Productor chino que expande capacidad |

| VPEC y GCS | Proveedores taiwaneses beneficiados por remesas liberadas |

La meta que manejan algunas fuentes es que el suministro no chino supere finalmente el 50 % del aprovisionamiento total. No se trata solo de sustituir China por otro país, sino de evitar una dependencia excesiva de cualquier origen geopolíticamente sensible.

Este cambio encaja con una tendencia más amplia en la industria tecnológica. Los grandes compradores ya no valoran únicamente el coste unitario de un componente. En áreas críticas para IA, cloud y telecomunicaciones, la seguridad de suministro se está convirtiendo en una variable de primer nivel. Un componente barato sirve de poco si puede quedar bloqueado por controles de exportación, tensiones diplomáticas o cambios regulatorios.

La relajación china no elimina el riesgo

La decisión de China de liberar algunos lotes de sustratos ha dado cierto alivio. Después de una remesa en agosto de 2025, el primer lote de 2026 empezó a enviarse a finales de mayo, lo que podría ayudar a sostener operaciones durante la segunda mitad del año en proveedores taiwaneses de semiconductores compuestos como Visual Photonics Epitaxy y Global Communication Semiconductors.

Pero las fuentes del sector insisten en que ese alivio no resuelve el problema estructural. Si las exportaciones chinas dependen de autorizaciones puntuales, el suministro sigue siendo vulnerable. Y si las empresas diseñan sus planes de capacidad suponiendo que las restricciones se levantarán siempre a tiempo, se exponen a un nuevo bloqueo en el peor momento del ciclo de demanda.

El dilema también afecta a los fabricantes no chinos. En China se han acumulado inventarios por los controles de exportación, mientras productores locales amplían capacidad y compiten en precio. Si Pekín reabre completamente las exportaciones en el futuro, esos inventarios podrían entrar en el mercado internacional a precios bajos, desincentivando inversiones en Japón, Europa o Estados Unidos.

| Escenario | Efecto posible |

| China mantiene controles | Riesgo de escasez y retrasos en óptica avanzada |

| China relaja parcialmente | Alivio temporal, pero sin seguridad a largo plazo |

| China reabre exportaciones masivas | Presión de precios sobre proveedores no chinos |

| Hiperescalares firman compromisos | Más confianza para expandir capacidad alternativa |

| CPO escala en 2027-2028 | Mayor presión sobre sustratos InP y cadena óptica |

Por eso las visitas de Google y otros compradores importan. Los fabricantes de sustratos necesitan señales de demanda que vayan más allá de conversaciones informales. Compromisos de compra, acuerdos a largo plazo o apoyo directo de grandes clientes pueden inclinar la balanza y justificar inversiones que, de otro modo, serían arriesgadas.

La red óptica pasa a ser infraestructura estratégica

Durante años, la atención sobre los centros de datos de IA se ha concentrado en aceleradores, memoria, almacenamiento y energía. Pero la red empieza a ocupar una posición igual de relevante. Entrenar y servir modelos grandes exige mover enormes volúmenes de datos entre nodos. A medida que los clústeres crecen, los enlaces ópticos dejan de ser un componente secundario y pasan a condicionar el rendimiento global.

La transición de 400G a 800G entre racks es solo una parte del proceso. El siguiente paso será aumentar densidad, reducir consumo por bit transmitido y acercar la óptica al cómputo. Ahí entra la fotónica coempaquetada, una tecnología que muchos actores ven como una vía para superar límites de los módulos ópticos tradicionales y del cobre en arquitecturas de IA de gran escala.

La consecuencia es que materiales especializados como el InP adquieren un valor industrial que antes pasaba más desapercibido. No son productos de consumo ni chips mediáticos, pero pueden frenar calendarios enteros si escasean. Es la misma lógica que ya se ve con HBM, sustratos avanzados de empaquetado, transformadores eléctricos, equipos de refrigeración o interconexión de alta velocidad.

Para Google y otros hiperescalares, pagar más por sustratos de origen fiable puede ser más racional que exprimir precios en una cadena vulnerable. En un centro de datos de IA, el coste de un retraso puede superar con facilidad el ahorro obtenido en un componente concreto. Si un cuello de botella retrasa racks, ópticas o despliegues, el impacto llega a capacidad de cómputo, ingresos cloud y calendarios de clientes.

Europa y Japón tienen una oportunidad, pero no garantizada

La búsqueda de proveedores no chinos abre una ventana para fabricantes europeos y japoneses. Alemania cuenta con Freiberg Compound Materials, aunque su foco histórico ha sido el arseniuro de galio y sus volúmenes de InP todavía son pequeños. Japón tiene proveedores más asentados, pero las fuentes indican que han sido cautelosos a la hora de ampliar capacidad.

Esa prudencia tiene lógica. En mercados muy especializados, construir capacidad demasiado rápido puede acabar en exceso de oferta si la demanda se enfría o si China reabre el grifo exportador. Pero la infraestructura de IA está cambiando la escala del mercado. Si la demanda óptica alcanza su máximo en 2027 y 2028, quienes no inviertan a tiempo podrían perder una oportunidad relevante.

Para los compradores, el objetivo será equilibrar precio, seguridad y disponibilidad. Para los gobiernos, la cuestión tiene una lectura industrial: sin materiales y semiconductores compuestos, no hay soberanía real en partes críticas de la infraestructura digital. La dependencia puede aparecer en capas muy profundas de la cadena, lejos del foco público, pero con impacto directo en la capacidad de competir.

El caso del InP muestra cómo la IA está redibujando cadenas de suministro completas. No basta con tener chips de cómputo. Hace falta memoria, energía, redes, óptica, materiales y proveedores capaces de escalar sin quedar atrapados en tensiones geopolíticas. Google y otros proveedores cloud ya están actuando como si esa seguridad pesara más que el precio. En la próxima fase de la IA, esa puede ser una ventaja tan importante como disponer de los mejores aceleradores.

Preguntas frecuentes

¿Qué es el fosfuro de indio?

El fosfuro de indio, o InP, es un semiconductor compuesto usado en componentes optoelectrónicos de alto rendimiento, especialmente en comunicaciones ópticas de alta velocidad.

¿Por qué preocupa a Google y a otros proveedores cloud?

Porque los centros de datos de IA necesitan enlaces ópticos cada vez más rápidos entre racks. Si faltan sustratos InP, pueden retrasarse componentes críticos para redes de 800G y futuras arquitecturas con fotónica coempaquetada.

¿Qué hizo China con los sustratos InP?

China empezó a imponer controles de exportación en febrero de 2025. Aunque ha liberado algunos lotes, la cadena de suministro sigue preocupada por la seguridad a largo plazo.

¿Por qué no basta con comprar a China si es más barato?

Porque el riesgo no es solo el precio. Un suministro barato pero sujeto a restricciones puede provocar retrasos en centros de datos de IA, óptica avanzada y despliegues cloud estratégicos.

vía: Jukan en X