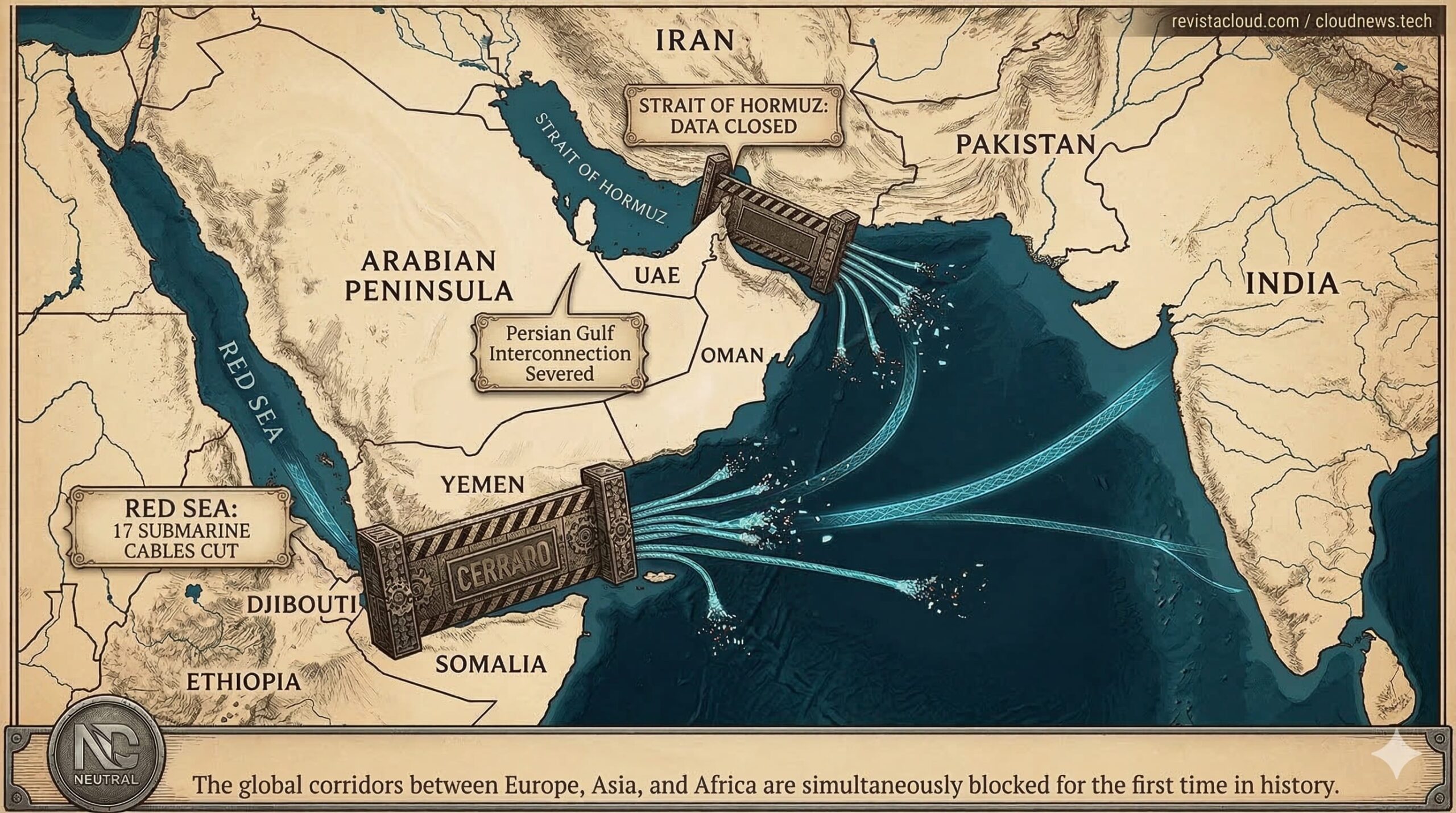

La crisis del Estrecho de Ormuz empieza a sentirse en una parte poco visible, pero crítica, de la cadena de semiconductores: los materiales químicos. Después de semanas de tensión en gases, disolventes y materias primas vinculadas al petróleo y al gas, el foco se desplaza ahora al ácido fluorhídrico utilizado en la fabricación de chips, especialmente en procesos de grabado y limpieza de obleas.

Según The Elec, los fabricantes surcoreanos de ácido fluorhídrico para semiconductores, entre ellos Soulbrain, ENF Technology y Foosung, ya están comprando fluoruro de hidrógeno anhidro procedente de China con una subida cercana al 40 % respecto a comienzos de año. El encarecimiento debería trasladarse a Samsung Electronics y SK hynix entre finales de junio y julio, en un momento en el que la memoria DRAM, NAND y HBM ya vive una presión de precios por la demanda de inteligencia artificial.

Del azufre al ácido fluorhídrico

La cadena que explica la subida parece lejana al chip, pero es directa. El fluoruro de hidrógeno anhidro se produce a partir de fluorita y ácido sulfúrico. A su vez, el ácido sulfúrico depende del azufre, que se obtiene en gran medida como subproducto del refinado de petróleo y gas natural. Si el suministro de azufre se tensiona por una interrupción en Oriente Medio, el impacto puede terminar llegando a las fábricas de semiconductores.

The Elec vincula la subida al cierre del Estrecho de Ormuz y a la desaparición de más del 30 % del suministro global de azufre. Ese movimiento habría disparado el precio del ácido sulfúrico, que después empuja al alza el fluoruro de hidrógeno anhidro. SunSirs, proveedor chino de datos de materias primas, situaba el precio interno del ácido sulfúrico en China en torno a 2.100 yuanes por tonelada a mediados de abril, más del doble que a comienzos de año, según los datos recogidos por South China Morning Post y The Elec.

El problema se agrava porque China es el mayor productor mundial de ácido sulfúrico y, ante la falta de azufre de Oriente Medio, ha empezado a priorizar su demanda interna. El ácido sulfúrico no solo se utiliza en semiconductores. También es necesario en fertilizantes, refino, acero, fundición de cobre y níquel, materiales para baterías y otros procesos industriales. Cuando una materia prima tan básica se encarece, la presión se reparte por muchas cadenas a la vez.

En Corea del Sur el golpe llega por el siguiente eslabón. El país puede producir ácido sulfúrico gracias a subproductos de la fundición de metales no ferrosos, pero no cuenta todavía con suficiente capacidad local de fluoruro de hidrógeno anhidro. Según The Elec, alrededor del 90 % del material que utilizan sus fabricantes de químicos para semiconductores procede de China. Esa dependencia deja a Samsung y SK hynix expuestas a las subidas externas justo cuando el mercado de memoria está en plena tensión.

Un material pequeño con un papel enorme

El ácido fluorhídrico es uno de esos materiales que rara vez aparecen en las noticias tecnológicas, pero sin los que no se fabrican chips avanzados. Se utiliza sobre todo en procesos de grabado, donde ayuda a retirar capas concretas de material de la oblea, y en limpieza, para eliminar óxidos o contaminación metálica de la superficie.

En la industria de semiconductores, el ácido fluorhídrico estándar suele prepararse diluyendo fluoruro de hidrógeno anhidro con agua ultrapura hasta una concentración del 49 % de HF y 51 % de agua. Cuando se mezcla con fluoruro de amonio se obtiene BOE, o Buffered Oxide Etchant, una solución usada en procesos de patrón fino porque permite un grabado más lento y uniforme.

Las cifras muestran la escala del problema. The Elec estima que las plantas coreanas de semiconductores consumen unas 60.000 toneladas anuales de ácido fluorhídrico y entre 90.000 y 100.000 toneladas de BOE. No es un insumo marginal. Es un material recurrente en procesos de fabricación de DRAM, NAND, lógica y otros dispositivos.

La memoria es especialmente sensible porque se fabrica en grandes volúmenes y con procesos muy repetitivos. Cada oblea atraviesa numerosas etapas de deposición, litografía, grabado y limpieza. Si un químico básico se encarece, el impacto por unidad puede parecer pequeño, pero se multiplica por millones de obleas y por contratos de suministro de larga duración.

Esto no significa que el precio final de la RAM o de los SSD vaya a subir automáticamente por el ácido fluorhídrico. En semiconductores los precios dependen también de oferta, demanda, inventarios, contratos, capacidad de producción y mix de productos. Pero sí añade un coste adicional en una cadena que ya está tensionada por la IA, la HBM, la demanda de servidores y las estrategias de los grandes fabricantes para priorizar productos de mayor margen.

La memoria ya estaba bajo presión

El mercado de memoria no necesitaba otro problema. La demanda de inteligencia artificial está absorbiendo HBM, DRAM de servidor y SSD empresariales a gran velocidad. Esa presión reduce flexibilidad en líneas de producción y afecta a segmentos menos rentables, como ciertos módulos de consumo o memorias más antiguas.

Samsung y SK hynix ocupan una posición central en esta cadena. SK hynix lidera buena parte del suministro de HBM para aceleradores de IA, mientras Samsung intenta reforzar su posición en memoria avanzada y sostener su enorme capacidad en DRAM y NAND. Cualquier subida de costes en materiales clave llega en un momento delicado, justo cuando los clientes de centros de datos están asegurando capacidad y los fabricantes de PCs, smartphones y servidores revisan previsiones de compra.

La situación también recuerda a 2019, cuando Japón impuso restricciones a la exportación de materiales críticos hacia Corea del Sur, incluido el fluoruro de hidrógeno de alta pureza. Aquella crisis aceleró los esfuerzos coreanos por reducir dependencias externas, pero el nuevo episodio muestra que la autonomía material es más difícil de lograr de lo que parece. Cambia el origen de la presión, pero el punto vulnerable sigue siendo parecido: químicos ultrapuros necesarios para fabricar semiconductores.

La alternativa local está en camino, aunque no llega a tiempo para evitar la subida inmediata. BGF EcoMaterials, a través de su filial Fluorine Korea, está invirtiendo unos 150.000 millones de wones en una planta de fluoruro de hidrógeno anhidro en Ulsan. El proyecto prevé una capacidad anual de 50.000 toneladas, aproximadamente la mitad de la demanda doméstica surcoreana, con finalización prevista en 2026. The Elec apunta a producción masiva en el cuarto trimestre.

Hasta que esa capacidad esté disponible, los fabricantes coreanos seguirán dependiendo de China para buena parte del fluoruro de hidrógeno anhidro. También Japón se está moviendo para reducir exposición: The Elec señala que proveedores como Daikin Industries y Stella Chemifa han mantenido conversaciones con BGF para asegurar suministro.

La lectura industrial es clara. La cadena de semiconductores ya no se puede analizar solo mirando nodos, litografía o capacidad de empaquetado avanzado. Los químicos, gases y minerales intermedios importan tanto como las máquinas de fabricación. Un problema en el azufre puede terminar afectando al ácido sulfúrico; una subida del ácido sulfúrico puede encarecer el fluoruro de hidrógeno anhidro; y ese encarecimiento puede acabar en las cuentas de Samsung y SK hynix.

El Estrecho de Ormuz vuelve así a demostrar que la economía digital tiene una base física mucho más amplia de lo que suele reconocerse. La IA necesita GPUs, memoria y centros de datos, pero también petróleo, gas, azufre, ácidos, agua ultrapura, logística marítima y plantas químicas. Si uno de esos eslabónes falla, el impacto puede aparecer donde menos lo espera el consumidor: en la RAM de su próximo PC o en el coste de un SSD.

Preguntas frecuentes

¿Qué material se está encareciendo para la industria de chips?

El foco está en el fluoruro de hidrógeno anhidro, materia prima usada para producir ácido fluorhídrico de grado semiconductor.

¿Por qué afecta el Estrecho de Ormuz al ácido fluorhídrico?

Porque la tensión sobre el suministro de azufre encarece el ácido sulfúrico, necesario para fabricar fluoruro de hidrógeno anhidro. Ese material se transforma después en ácido fluorhídrico para semiconductores.

¿Samsung y SK hynix pagarán más por estos químicos?

Según The Elec, los proveedores surcoreanos ya compran materia prima más cara y trasladarán la subida a Samsung y SK hynix entre finales de junio y julio.

¿Esto hará subir la RAM y los SSD?

Puede añadir presión a los precios, aunque no es el único factor. La memoria ya está tensionada por la demanda de IA, HBM, servidores y SSD empresariales.

vía: thelec.kr