NVIDIA se ha convertido en la empresa que mejor resume la economía de la inteligencia artificial. Sus GPU alimentan los centros de datos de los hiperescalares, sus sistemas definen buena parte de la infraestructura de entrenamiento e inferencia y su software sigue siendo una ventaja competitiva difícil de igualar. Pero el debate bursátil ha cambiado: el mercado ya no discute si NVIDIA es una compañía extraordinaria, sino cuánto crecimiento puede seguir pagando cuando su capitalización ya supera los 5 billones de dólares.

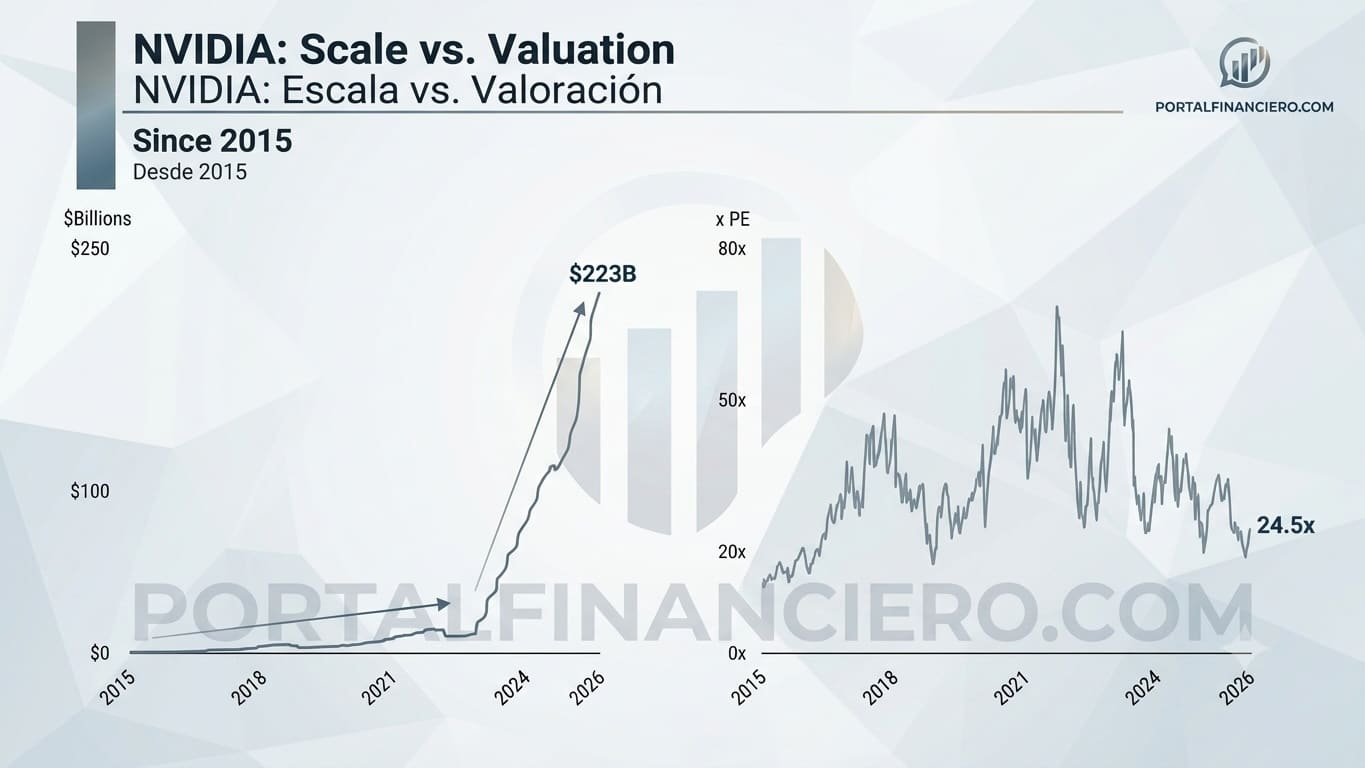

La tesis que empieza a circular entre inversores tecnológicos es provocadora: NVIDIA no tiene un problema de valoración, tiene un problema de tamaño. Según datos de mercado del 19/05/2026, la compañía rondaba los 5,4 billones de dólares de capitalización. Si se toma como referencia un beneficio estimado de 223.000 millones de dólares, esa valoración implicaría un múltiplo cercano a 24,5 veces beneficios futuros, muy lejos de los múltiplos que históricamente se han concedido a empresas pequeñas en fases de hipercrecimiento.

La matemática se vuelve incómoda

La cuenta es sencilla y, precisamente por eso, incómoda. Con 223.000 millones de dólares de beneficio estimado, NVIDIA vale unos 5,5 billones si el mercado le aplica un múltiplo de 24,5 veces. Pero si cotizara a 50 veces, su capitalización superaría los 11 billones de dólares. A 70 veces, se iría por encima de los 15 billones.

| Beneficio estimado | Múltiplo aplicado | Capitalización teórica |

|---|---|---|

| 223.000 millones de dólares | 24,5x | 5,46 billones de dólares |

| 223.000 millones de dólares | 50x | 11,15 billones de dólares |

| 223.000 millones de dólares | 70x | 15,61 billones de dólares |

Ahí está el mensaje implícito del mercado. No parece estar diciendo que NVIDIA vaya a ganar poco dinero. Está diciendo algo más matizado: “creo que vas a ganar muchísimo, pero no estoy dispuesto a pagar como si ese ritmo pudiera durar indefinidamente”.

La comparación con una startup ayuda a entender el problema. Una empresa pequeña puede duplicar ingresos durante varios años si parte de una base reducida. NVIDIA ya no juega en esa liga. Cerró su año fiscal 2026 con ingresos de 215.900 millones de dólares, un 65 % más que el año anterior, y con ingresos de 193.700 millones en Data Center. En el cuarto trimestre fiscal, facturó 68.127 millones, con un margen bruto GAAP del 75,0 %. Son cifras que justifican su liderazgo, pero también hacen más difícil mantener tasas de crecimiento propias de una compañía emergente.

El mercado no duda del negocio, duda de la duración del ciclo

El gran argumento alcista sigue siendo sólido. La inteligencia artificial está entrando en una fase de despliegue masivo: entrenamiento de modelos, inferencia a gran escala, agentes autónomos, vídeo generativo, robótica, simulación, búsqueda semántica, copilotos empresariales y aplicaciones científicas. Cada una de esas cargas necesita más cómputo, más memoria, más red y más eficiencia energética.

NVIDIA quiere capturar ese ciclo con una plataforma completa. Rubin, Vera, NVLink, Spectrum-X, BlueField y sus diseños de rack buscan que la compañía no venda solo GPU, sino sistemas completos para “AI factories”. Su próxima plataforma Rubin promete, según la propia NVIDIA, hasta 10 veces menos coste de inferencia por token y hasta cuatro veces menos GPU para entrenar modelos MoE frente a Blackwell.

Ese punto es importante para la valoración. Si NVIDIA logra bajar el coste por token, puede ampliar el mercado total. La IA agéntica no consiste en una única respuesta de chatbot. Un agente consulta herramientas, ejecuta código, usa sandboxes, recupera documentos, llama a APIs y mantiene contexto durante procesos largos. Todo eso multiplica el consumo de tokens y puede convertir la inferencia en un mercado tan grande o mayor que el entrenamiento.

Pero el mercado también ve riesgos. El primero es la competencia de los propios clientes. Google tiene TPU, Amazon impulsa Trainium e Inferentia, Microsoft trabaja con Maia y otros hiperescalares buscan ASICs para cargas donde una GPU NVIDIA puede ser más potente de lo necesario. No necesitan reemplazar a NVIDIA por completo; les basta con mover una parte de las cargas repetitivas o maduras a silicio propio para mejorar costes y negociar mejor.

El segundo riesgo está en los márgenes. Un margen bruto del 75 % es extraordinario, pero también invita a la competencia. Cuanto más dinero gana NVIDIA por cada unidad de infraestructura de IA, más incentivos tienen clientes y rivales para desarrollar alternativas. La compañía puede defender esos márgenes si su rendimiento, software e integración siguen siendo claramente superiores. Si el mercado empieza a aceptar soluciones “suficientemente buenas” para parte de la inferencia, la presión aumentará.

El tercer riesgo es la propia escala de inversión en IA. Los hiperescalares están gastando cantidades enormes en centros de datos, energía, redes y chips. Si las aplicaciones de IA tardan más de lo esperado en generar retorno económico, podría aparecer una pausa en el gasto o una reasignación hacia soluciones más eficientes. NVIDIA seguiría siendo esencial, pero el múltiplo que el mercado está dispuesto a pagar podría comprimirse.

La pregunta real: cuánto vale el monopolio de facto de la IA

NVIDIA tiene algo que pocas tecnológicas han logrado: una posición casi obligatoria en la infraestructura más demandada del momento. No es solo hardware. Es CUDA, librerías, networking, sistemas completos, comunidad de desarrolladores, integración con clouds y una hoja de ruta que obliga a todo el sector a reaccionar.

Por eso aplicar múltiplos tradicionales puede quedarse corto. Si la IA se convierte en una nueva capa productiva global, comparable a la electricidad, internet o el cloud, NVIDIA podría seguir capturando valor durante muchos años. En ese escenario, el mercado estaría infravalorando la durabilidad de su ventaja.

Pero una compañía de 5,4 billones de dólares no puede crecer sin tocar límites físicos. Necesita capacidad de fabricación avanzada, HBM, empaquetado, energía, centros de datos, refrigeración líquida, clientes con presupuesto y casos de uso rentables. A este tamaño, la valoración ya no depende solo de la calidad tecnológica, sino de la capacidad del mundo para absorber una cantidad gigantesca de infraestructura de IA.

La respuesta más razonable quizá no está en los extremos. El mercado puede tener razón al no pagar 50 o 70 veces beneficios estimados a una compañía de este tamaño, porque el margen de error se vuelve enorme. Pero también puede estar subestimando la posibilidad de que NVIDIA no sea una empresa cíclica de chips al uso, sino el proveedor de una infraestructura básica para la próxima década tecnológica.

El debate seguirá abierto mientras los beneficios crezcan más rápido que las dudas. Si Rubin y Vera logran sostener la mejora del coste por token y la inferencia agéntica se convierte en una carga masiva, NVIDIA podría parecer barata incluso a estas valoraciones. Si los hiperescalares empiezan a migrar más cargas a ASICs propios o el gasto en IA se modera, el mercado habrá hecho bien en poner un techo al múltiplo.

NVIDIA ya ha demostrado que puede construir una empresa extraordinaria. Lo que todavía debe demostrar es algo más difícil: que una empresa que ya pesa como un país puede seguir creciendo sin que la ley de los grandes números termine imponiéndose. Esa presión, combinada con los límites energéticos y de infraestructura que ya se notan en todo el sector, definirá el siguiente capítulo de su valoración.

Preguntas frecuentes

¿Por qué se dice que NVIDIA tiene un problema de tamaño?

Porque su capitalización ya es tan grande que mantener tasas de crecimiento muy altas exige beneficios incrementales enormes. El mercado no solo valora su calidad, también la dificultad de seguir escalando.

¿Está NVIDIA barata o cara?

Depende del beneficio futuro que se tome como referencia. Con beneficios estimados muy elevados, el múltiplo puede parecer razonable. La duda es si esos beneficios pueden seguir creciendo durante muchos años.

¿Qué podría llevar a NVIDIA a una valoración de 10 billones de dólares?

Una adopción masiva de inferencia agéntica, crecimiento sostenido del gasto en IA, mantenimiento de márgenes altos y dominio continuado de su plataforma frente a ASICs propios y alternativas de otros proveedores.

¿Cuál es el mayor riesgo para NVIDIA?

La combinación de tamaño, presión sobre márgenes, alternativas internas de los hiperescalares, límites energéticos y posible normalización del gasto en infraestructura de IA.

Fuente: Portal Financiero