Digi ha mostrado por primera vez con detalle la arquitectura de su red backbone de fibra en España. La información aparece en su informe anual de 2025 y permite ver cómo se organiza el núcleo de una infraestructura que ya pasa por unos 13,7 millones de hogares, combina red FTTH propia con la red SOTA y se apoya también en acuerdos mayoristas en determinadas zonas.

El dato importa porque Digi ha dejado de ser solo el operador que crece por precio. Su despliegue de fibra, su salto a MNO móvil desde enero de 2025 y su acuerdo de largo plazo con Telefónica dibujan a una compañía que está construyendo una posición mucho más estructural en el mercado español. La publicación del mapa de backbone permite poner forma a esa estrategia: 14.000 kilómetros de fibra troncal interurbana y, según el recuento visual del propio mapa, 52 nodos principales o core routers repartidos por el país.

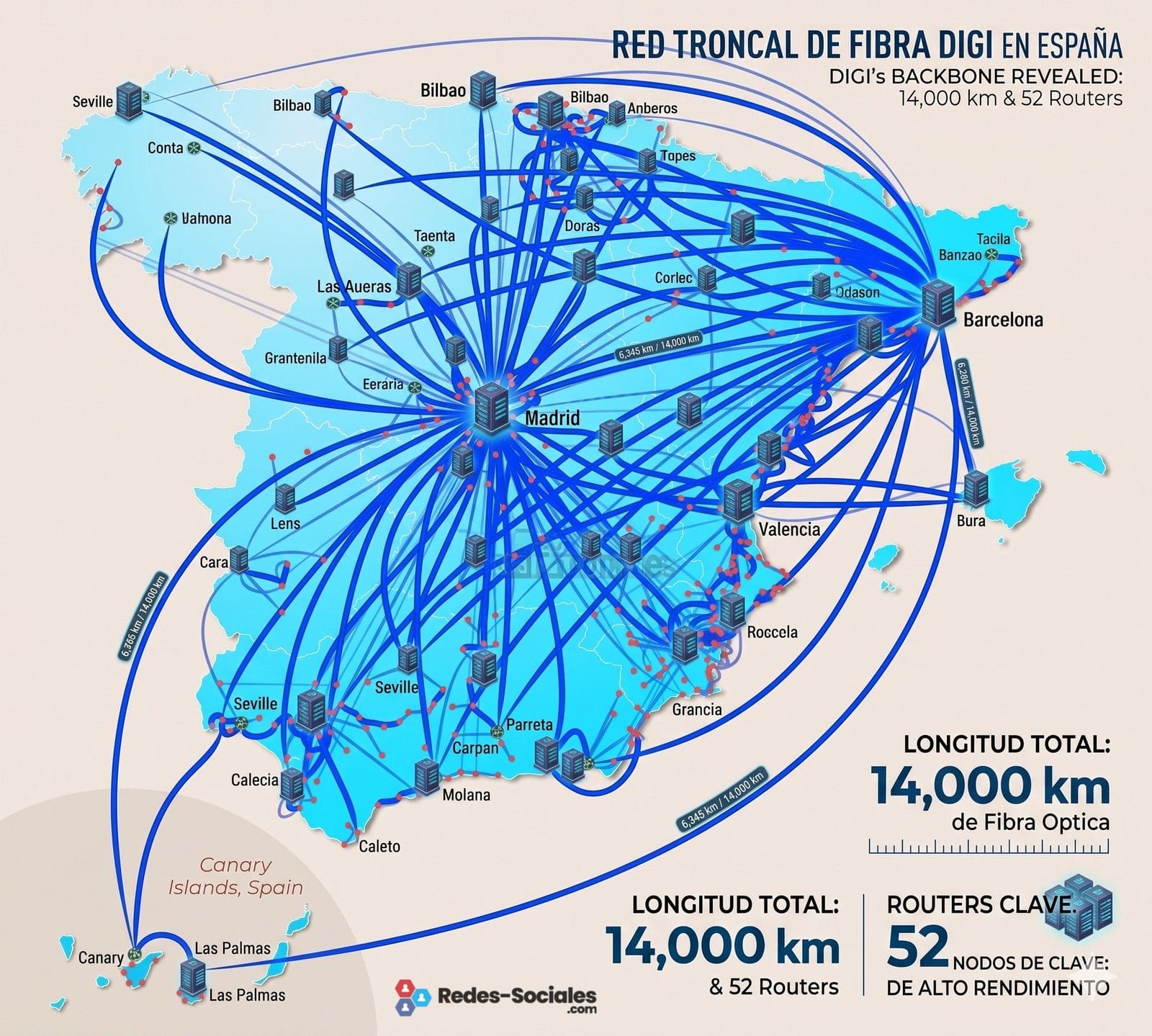

Un mapa que muestra cómo se sostiene la red Smart

Hasta ahora Digi publicaba cifras de cobertura de fibra, hogares pasados y crecimiento comercial, pero no había mostrado con ese nivel de detalle el esqueleto de su red en España. El mapa incluido en el informe anual representa los enlaces troncales que conectan las principales localidades donde opera su red fija.

En la imagen se aprecian nodos distribuidos por prácticamente todo el territorio peninsular, con especial concentración alrededor de Madrid, Barcelona y los grandes corredores de conectividad. Las líneas azules muestran los enlaces de fibra troncal entre puntos de presencia. Los iconos verdes parecen corresponder a routers de núcleo, mientras que los puntos rojos podrían representar centrales, cabeceras de fibra o ubicaciones técnicas asociadas a la red de acceso. Digi no detalla expresamente la función exacta de cada símbolo, por lo que esa lectura debe tomarse como una interpretación técnica del mapa.

Lo que sí confirma la compañía en el informe es que en España presta servicios de internet fijo y telefonía fija mediante una red FTTH construida principalmente con tecnología XGS-PON, junto con la red SOTA, a la que accede a través de un consorcio liderado por Macquarie Capital. En conjunto, ambas pasan por unos 13,7 millones de hogares, con una penetración del 15,8 %. Además, Digi declara una red backbone interurbana de aproximadamente 14.000 kilómetros.

| Dato publicado o deducido | Situación de Digi en España a 31/12/2025 |

|---|---|

| Fibra troncal interurbana | 14.000 km |

| Hogares pasados por red fija y SOTA | 13,7 millones |

| Cobertura sobre viviendas del país | 51,3 % |

| Penetración sobre hogares pasados | 15,8 % |

| Core routers identificables en el mapa | 52, según recuento visual |

| Tecnología predominante de la red FTTH | XGS-PON |

| Servicios fijos | Internet, telefonía fija e IPTV |

| Apoyo mayorista adicional | NEBA sobre red de Telefónica en ciertas zonas |

La red troncal es la parte menos visible para el cliente, pero una de las más importantes. Es la que conecta las ciudades, transporta el tráfico agregado de los usuarios, enlaza con puntos de interconexión y sostiene servicios fijos y móviles. En otras palabras, no basta con pasar fibra por delante de los edificios: hace falta una red de transporte capaz de absorber tráfico, mantener redundancia y crecer sin degradar el servicio.

Por qué el backbone cambia la lectura sobre Digi

Durante años, Digi ha sido percibida sobre todo como un operador agresivo en precio. Esa lectura sigue siendo cierta, pero incompleta. La publicación del mapa revela una estrategia más profunda: el operador está construyendo una red nacional de transporte para ganar independencia, controlar costes y mejorar su posición frente a competidores con más historia e infraestructura.

La diferencia entre alquilar capacidad y operar una red troncal propia es relevante. Quien controla parte del backbone puede gestionar mejor el tráfico, diseñar rutas, reducir dependencia de terceros y dimensionar la red según su propia demanda. También puede conectar de forma más eficiente cabeceras FTTH, nodos metropolitanos, puntos de presencia y emplazamientos móviles.

Este punto es aún más importante desde que Digi opera en España como MNO. Hasta enero de 2025, la compañía prestaba servicios móviles como operador virtual sobre la red de Telefónica. Desde entonces utiliza el Acuerdo Nacional de Roaming y el Acuerdo de compartición de RAN y espectro con Telefónica, con vigencia hasta al menos el 31 de diciembre de 2040. Además, Digi dispone de bloques de espectro en las bandas de 1.800 MHz, 2.100 MHz y 3.500 MHz, adquiridos tras las condiciones vinculadas a la operación Orange-MásMóvil.

| Capa de red | Qué supone para Digi |

|---|---|

| FTTH propia | Más control sobre el acceso fijo y la experiencia del cliente |

| Red SOTA | Cobertura adicional en provincias donde Digi vendió red, pero mantiene acceso y operación |

| NEBA Telefónica | Capacidad de ofrecer servicio en zonas sin cobertura propia suficiente |

| Backbone de 14.000 km | Transporte nacional para tráfico fijo y soporte de crecimiento |

| Acuerdo móvil con Telefónica | Cobertura nacional y transición hacia mayor integración móvil |

| Espectro propio | Base para consolidar a Digi como operador móvil con red |

La operación SOTA también ayuda a entender la fórmula financiera de Digi. La compañía vendió parte de su red FTTH a un consorcio inversor, pero mantiene acceso y responsabilidades operativas, lo que le permite seguir usando esa infraestructura para prestar servicios. En Andalucía, además, Digi completó en octubre de 2025 el desarrollo de su red FTTH en colaboración con Aberdeen, con unos 2,5 millones de hogares pasados.

El resultado es una estrategia mixta: inversión propia, acuerdos con fondos de infraestructura, acceso mayorista y colaboración con Telefónica. No es una red puramente propia en todos sus niveles, pero tampoco es el modelo ligero de un operador virtual. Digi está ocupando un espacio intermedio, con más control de infraestructura del que suele atribuirse a los operadores de bajo coste.

Madrid y Barcelona como ejes naturales

El mapa también muestra algo esperable en una red nacional: Madrid y Barcelona actúan como centros neurálgicos. Desde ahí se distribuyen rutas hacia el resto del territorio, con enlaces hacia el norte, levante, Andalucía, Castilla-La Mancha, Castilla y León, Galicia y el valle del Ebro. Esa estructura encaja con la lógica del tráfico nacional e internacional, ya que ambos mercados concentran data centers, puntos de interconexión, grandes clientes, tráfico residencial y salida hacia redes globales.

La lectura técnica debe hacerse con cautela porque el informe no entra en detalles de capacidad, redundancia, proveedores de transporte, rutas alternativas, longitud por tramo ni topología lógica. Tampoco especifica si todos los nodos verdes tienen la misma función ni si los puntos rojos responden a OLT, cabeceras, hubs metropolitanos u otro tipo de emplazamiento. Aun así, el mapa aporta una señal clara: Digi tiene una red troncal extensa y distribuida, no una presencia limitada a unas pocas áreas metropolitanas.

La comparación con el trabajo comunitario realizado por usuarios que han ido reportando despliegues de fibra Smart en foros y mapas no oficiales también es interesante. La coincidencia entre ciudades donde se habían detectado despliegues y puntos de presencia del backbone refuerza la utilidad de ese seguimiento ciudadano, aunque la fuente oficial ahora permite separar mejor lo confirmado de lo inferido.

Impacto en la competencia española

La publicación llega en un mercado español muy concentrado tras la creación de MasOrange y con Telefónica, Vodafone y Digi compitiendo por clientes de fibra y móvil. En ese entorno, la infraestructura se ha convertido en una de las variables que separa a los operadores con capacidad de sostener precios agresivos de los que dependen demasiado de costes mayoristas.

Para Digi, tener 13,7 millones de hogares pasados y 14.000 kilómetros de backbone no garantiza por sí solo rentabilidad ni calidad. El propio informe anual recuerda que las telecomunicaciones son un negocio intensivo en capital, sujeto a competencia, presión de precios, cambios tecnológicos y necesidad constante de inversión. Pero sí explica por qué su crecimiento en España no puede leerse solo como una campaña comercial.

El operador cerró 2025 con 10,8 millones de RGUs en España, de los que 7,3 millones correspondían a móvil y 2,6 millones a banda ancha. También mantuvo la primera posición en portabilidad móvil en España por quinto año consecutivo, según el mensaje del consejero delegado incluido en el informe anual. Son cifras que muestran que la compañía ya no es un actor marginal en el mercado.

La red troncal ahora visible ayuda a entender el siguiente paso. Si Digi quiere seguir creciendo en fibra, IPTV, móvil, empresas y servicios convergentes, necesitará que su infraestructura de transporte acompañe. El mapa publicado no es solo una curiosidad técnica. Es una foto de la base física sobre la que el operador quiere disputar una parte mayor del mercado español.

Preguntas frecuentes

¿Qué ha publicado Digi sobre su red en España?

Digi ha incluido en su informe anual de 2025 un mapa de su red backbone fija en España, junto con datos de cobertura, hogares pasados y longitud de fibra troncal.

¿Cuántos kilómetros tiene la red troncal de Digi en España?

La compañía declara aproximadamente 14.000 kilómetros de red backbone interurbana en España.

¿Cuántos hogares alcanza la red fija de Digi?

Digi indica que su red FTTH y la red SOTA pasan conjuntamente por unos 13,7 millones de hogares, lo que equivale al 51,3 % de las viviendas del país.

¿Digi ya es operador móvil con red en España?

Desde enero de 2025 Digi presta servicios móviles como MNO mediante acuerdos de roaming nacional, compartición de RAN y compartición de espectro con Telefónica, además de usar espectro propio en varias bandas.

vía: Informe Digi