El mercado de equipos semiconductores de segunda mano está ganando visibilidad en plena carrera mundial por aumentar la capacidad de fabricación de chips. El motivo es sencillo: abrir o ampliar una fábrica sigue siendo carísimo, los plazos de entrega de muchas herramientas nuevas no siempre juegan a favor del comprador y una parte importante del negocio mundial sigue dependiendo de nodos maduros, donde reutilizar y reacondicionar maquinaria tiene todo el sentido económico. Varias consultoras sitúan este segmento en torno a los 5.400 millones de dólares en 2026 y alrededor de los 10.590 millones en 2030, aunque conviene leer estas cifras con prudencia porque proceden de informes comerciales y no de estadísticas sectoriales oficiales.

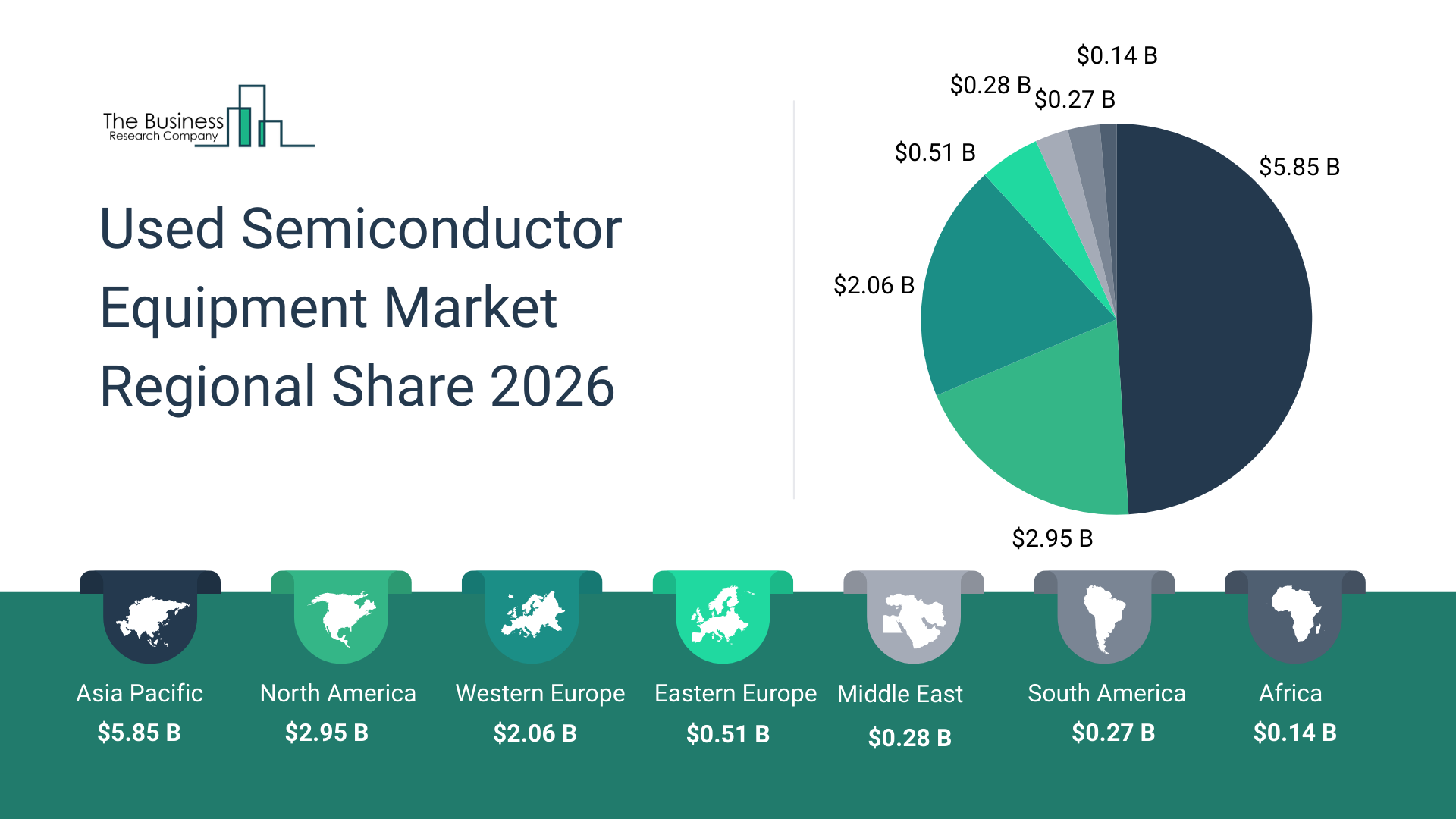

Esa prudencia no es menor. El material promocional difundido estos días sobre este mercado contiene varias inconsistencias llamativas: el comunicado habla de 5.400 millones de dólares en 2026, pero la infografía asociada asigna a Asia-Pacífico por sí sola 5.850 millones y, al sumar todas las regiones, supera los 12.000 millones. Algo parecido ocurre con el peso relativo del sector: si se toma como referencia una previsión de 196.070 millones de dólares para el mercado global de equipos de fabricación en 2030, un mercado de 10.590 millones en maquinaria usada equivaldría a algo más del 5 %, no al 1 % que se menciona en el material promocional. Más allá de esos desajustes, la tendencia de fondo sí encaja con el momento del sector: WSTS prevé que el mercado mundial de semiconductores roce los 975.000 millones de dólares en 2026 y SEMI viene anticipando varios años consecutivos de crecimiento en la inversión en equipamiento.

Por qué los equipos reacondicionados están ganando terreno

El auge de la maquinaria usada no responde solo al ahorro. También tiene que ver con la estructura real de la industria. SEMI recuerda que la inversión en fábricas de 200 mm sigue impulsada por la demanda sostenida de tecnologías maduras, la eficiencia en costes y la diversificación de la cadena de suministro. Sectores como la automoción, la automatización industrial o el IoT siguen apoyándose en este tipo de líneas para producir semiconductores de potencia, MEMS, sensores y circuitos analógicos. En ese terreno, muchas herramientas de generaciones anteriores siguen siendo plenamente válidas.

Eso explica por qué el mercado de segunda mano ha dejado de verse como un rincón residual del negocio. En muchas ocasiones, estas máquinas permiten arrancar producción antes, ampliar capacidad con menos inversión o mantener vivas plantas que todavía son rentables para aplicaciones maduras. Lam Research, por ejemplo, comercializa su línea Reliant para grabado, deposición y limpieza orientada a tecnologías especializadas y a nodos de 14 nm o superiores, con el argumento de prolongar la vida productiva de las fábricas. KLA ofrece herramientas certificadas y remanufacturadas para 150 mm, 200 mm y configuraciones adaptables de 200/300 mm. Applied Materials, por su parte, subraya que usa piezas reacondicionadas siempre que es posible y que diseña sus sistemas para facilitar reparación, actualización y reutilización.

Incluso ASML, que representa la parte más sofisticada del equipamiento litográfico, reconoce en su informe anual que su base instalada crece no solo con sistemas nuevos, sino también con herramientas reacondicionadas que encuentran nuevos propietarios, nuevos mercados y nuevas aplicaciones. La compañía vendió 27 sistemas de litografía usados en 2025 y explica además que sigue actualizando máquinas veteranas para mejorar rendimiento y coste total de propiedad a lo largo de su vida útil.

Un negocio aún pequeño frente al mercado de equipos nuevos

Aun con previsiones optimistas, el mercado de equipos usados sigue siendo modesto frente al de maquinaria nueva. SEMI proyectó en 2025 que las ventas globales de equipamiento de fabricación alcanzarían 125.500 millones de dólares ese mismo año y 138.100 millones en 2026, con la demanda de Inteligencia Artificial, memoria y lógica avanzada como grandes motores. En ese contexto, un mercado de segunda mano de 5.400 millones seguiría representando menos del 4 % del volumen previsto para equipos nuevos en 2026. Es decir, no estamos ante un sustituto del mercado principal, sino ante una capa complementaria cada vez más estratégica.

La fotografía cambia algo cuando se mira por segmentos. Los informes comerciales sitúan la fotolitografía, el grabado, la deposición, la implantación iónica y la metrología entre las áreas con más recorrido en la segunda mano. Tiene lógica: son familias de herramientas críticas, costosas y con un ciclo de vida largo, donde reacondicionar puede ser mucho más atractivo que esperar una herramienta nueva, sobre todo para producción madura, I+D o líneas especializadas.

Asia lidera, pero también crece el mercado digital de compraventa

Los estudios de mercado coinciden en señalar a Asia-Pacífico como la región más dinámica y a China como uno de los polos más relevantes por capacidad industrial, expansión de foundries y políticas de autosuficiencia. Sin embargo, más allá de las cifras exactas, lo realmente significativo es cómo se está profesionalizando este mercado. Ya no se trata solo de intermediarios tradicionales o de inventarios sobrantes vendidos de forma opaca. Están apareciendo plataformas digitales específicas para dar liquidez, trazabilidad y más visibilidad al parque de herramientas legacy.

SurplusGLOBAL presentó en SEMICON JAPAN 2025 su plataforma SemiMarket, centrada en equipos legacy y repuestos, con búsqueda de inventario en tiempo real y funciones apoyadas en Inteligencia Artificial para mejorar el emparejamiento entre oferta y demanda. En paralelo, Moov se presenta como una plataforma para comprar y vender equipamiento semiconductor usado con servicios añadidos de logística, seguimiento y gestión documental. No es un detalle menor: cuando el mercado se digitaliza, mejora la comparabilidad, baja parte de la fricción comercial y aumenta la confianza del comprador.

En el fondo, eso es lo que vuelve relevante esta historia. El mercado de maquinaria usada para chips no va a desplazar a los grandes fabricantes de equipos nuevos ni a la inversión multimillonaria en nodos de vanguardia. Pero sí se está consolidando como una herramienta útil para abaratar despliegues, acelerar ampliaciones, sostener producción en tecnologías maduras y alargar la vida de activos industriales que todavía tienen mucho recorrido. La oportunidad existe. Lo que todavía necesita más claridad son algunas de las cifras con las que se está intentando vender esa oportunidad.

Preguntas frecuentes

¿Qué es el mercado de equipos semiconductores usados?

Es el negocio de compraventa, reacondicionamiento, certificación y soporte de maquinaria ya utilizada en fábricas de chips, como herramientas de litografía, metrología, grabado, deposición o limpieza. Este mercado sirve sobre todo para ampliar capacidad, montar líneas especializadas o reducir costes frente a la compra de equipos nuevos.

¿Por qué siguen siendo útiles los equipos usados para fabricar chips?

Porque gran parte de la producción mundial no depende de nodos punteros. Muchas aplicaciones de automoción, sensores, potencia, industrial o IoT se fabrican en procesos maduros y en fábricas de 200 mm, donde una herramienta reacondicionada puede seguir siendo perfectamente válida y rentable.

¿Las grandes empresas del sector también trabajan con maquinaria reacondicionada?

Sí. ASML reconoce en su informe anual que su base instalada incluye sistemas reacondicionados y vendió 27 sistemas usados en 2025. KLA cuenta con herramientas certificadas y remanufacturadas, Lam ofrece soluciones para alargar la vida de fábricas maduras y Applied Materials afirma que usa piezas reacondicionadas siempre que es posible.

¿Qué regiones impulsan más este mercado de segunda mano?

Los informes comerciales apuntan sobre todo a Asia-Pacífico por su peso industrial y por la expansión de capacidad de fabricación, aunque el interés también crece en Norteamérica y Europa por razones de coste, resiliencia y soberanía tecnológica. SEMI, además, destaca que la diversificación de la cadena de suministro y los incentivos públicos siguen apoyando nuevas inversiones en fábricas maduras.

vía: Nota de prensa